はじめに

米国のベンチャーキャピタルMenlo Venturesが2025年12月9日、エンタープライズにおける生成AIの現状を分析したレポート「2025: The State of Generative AI in the Enterprise」を発表しました。本稿では、約500社の米国企業の意思決定者を対象とした調査データをもとに、企業のAI支出動向、導入パターン、市場シェアの変化について解説します。

参考記事

- タイトル: 2025: The State of Generative AI in the Enterprise

- 著者: Tim Tully, Joff Redfern, Deedy Das, Derek Xiao

- 発行元: Menlo Ventures

- 発行日: 2025年12月9日

- URL: https://menlovc.com/perspective/2025-the-state-of-generative-ai-in-the-enterprise/

・本稿中の画像に関しては特に明示がない場合、引用元記事より引用しております。

・記載されている情報は、投稿日までに確認された内容となります。正確な情報に関しては、各種公式HPを参照するようお願い致します。

・内容に関してはあくまで執筆者の認識であり、誤っている場合があります。引用元記事を確認するようお願い致します。

要点

- 企業の生成AI支出は2025年に370億ドルに達し、前年比3.2倍の成長を記録した

- AI製品の購入率は76%で、内製開発(24%)を大きく上回り、AI購入者のコンバージョン率は従来型ソフトウェアの約2倍である

- AIアプリケーション層の収益ではスタートアップが既存企業の約2倍を獲得し、市場シェア63%を占めている

- LLM市場ではAnthropicが40%のシェアでOpenAI(27%)を上回り、特にコーディング分野で54%のシェアを持つ

- コーディングツールへの投資が40億ドルに達し、部門別AI支出の55%を占める最大カテゴリーとなった

詳細解説

エンタープライズAI市場の急成長

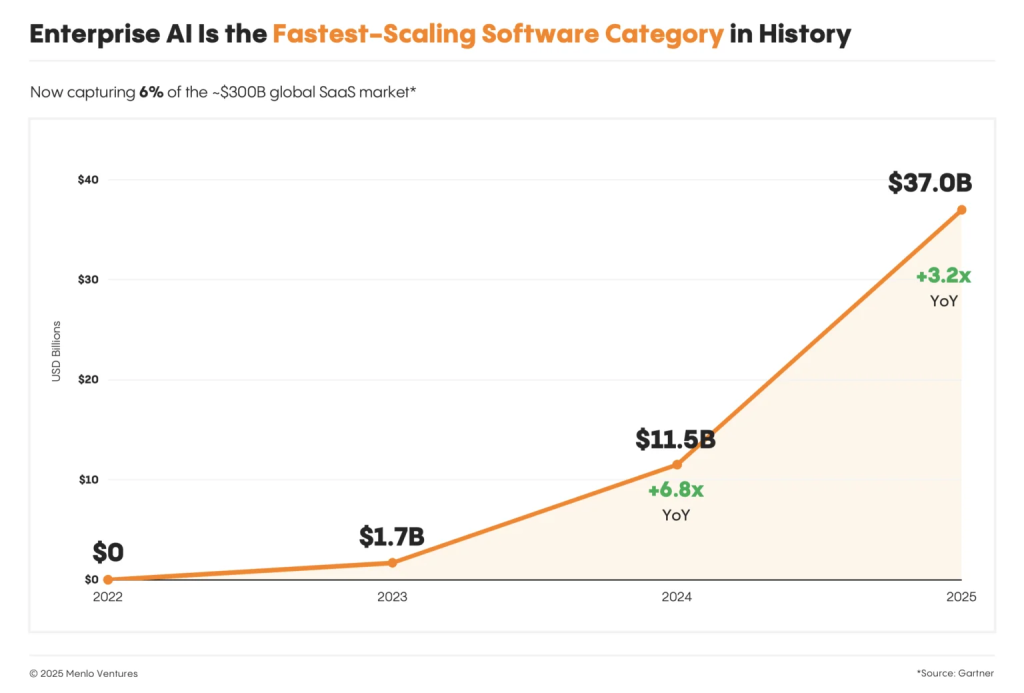

Menlo Venturesの調査によれば、企業の生成AI支出は2025年に370億ドルに達しました。これは2024年の115億ドルから3.2倍の増加で、2023年の17億ドルと比較すると約22倍の規模になります。この成長速度は、ソフトウェア史上最速とされています。

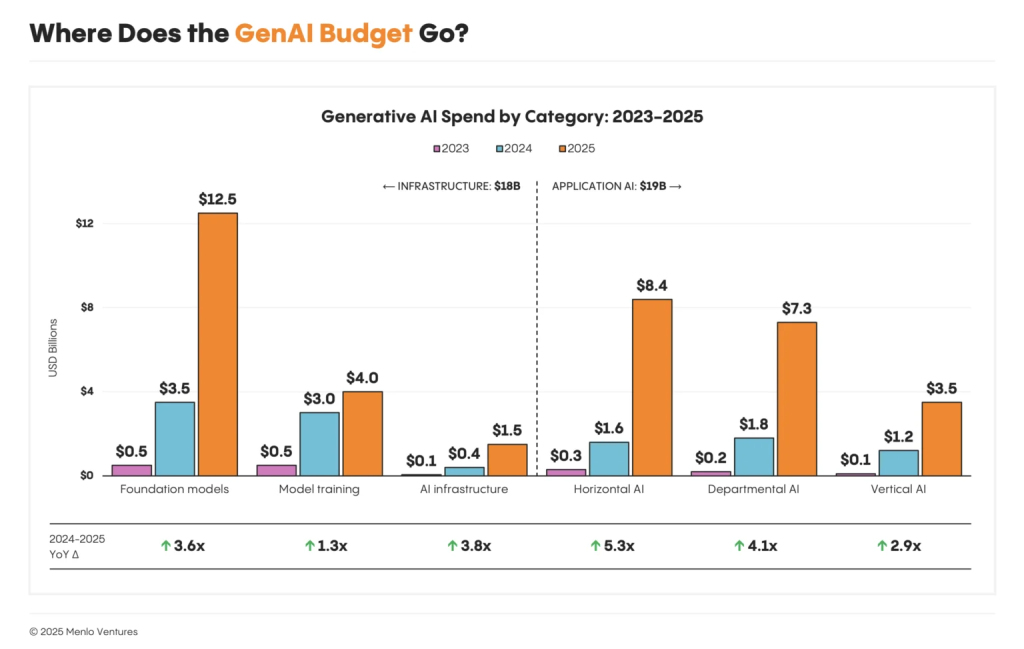

支出の内訳を見ると、最大のシェアを占めるのはAIモデルを活用したアプリケーション層で190億ドル(全体の51%)です。これは全世界のSaaS市場の6%に相当する規模で、ChatGPTのローンチからわずか3年で達成された数字です。残りの180億ドルはAIインフラストラクチャ層に投資されており、基盤モデルAPI(125億ドル)、モデル訓練インフラ(40億ドル)、AIインフラ(15億ドル)に分かれます。

この急成長の背景には、企業が明確なROIを確認できている点があると考えられます。調査では、年間ARRが10億ドルを超える製品が少なくとも10個、1億ドルを超える製品が50個存在することが確認されています。

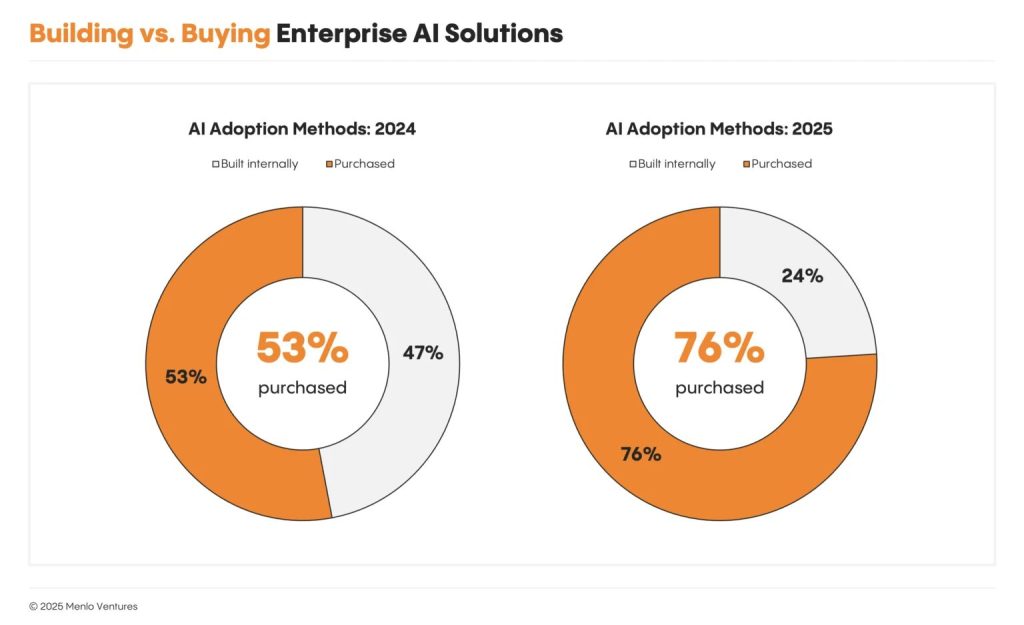

AI導入パターンの変化:購入が主流に

2024年時点では、AI製品の購入と内製開発の比率はほぼ拮抗していました(購入53%、内製47%)。しかし2025年には、購入が76%まで上昇し、内製開発は24%に減少しました。

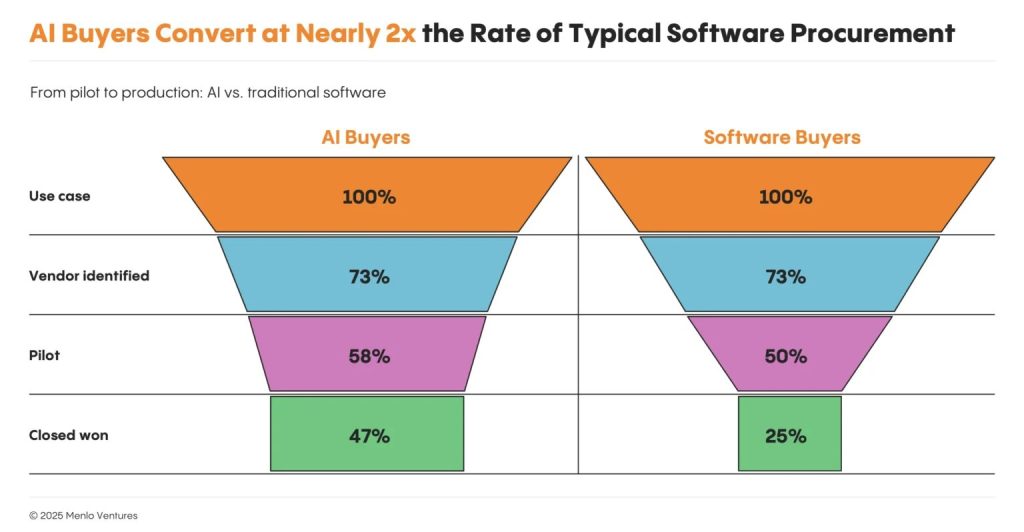

この変化の要因として、既製のAIソリューションが成熟し、導入から成果までの期間が短縮されたことが挙げられます。Menlo Venturesによれば、企業が特定のAIソリューションの検討を始めた場合、47%が実際に導入に至ります。これは従来型SaaSのコンバージョン率25%の約2倍に相当し、AI製品が明確な価値を早期に実証できていることを示しています。

企業が特定したAI活用事例のうち、社内向けが59%、顧客向けが41%という比率でしたが、両者のコンバージョン率はほぼ同等です。これは、社内業務の効率化と顧客向けサービスの両面で、AIが実用的な価値を提供していることを意味すると考えられます。

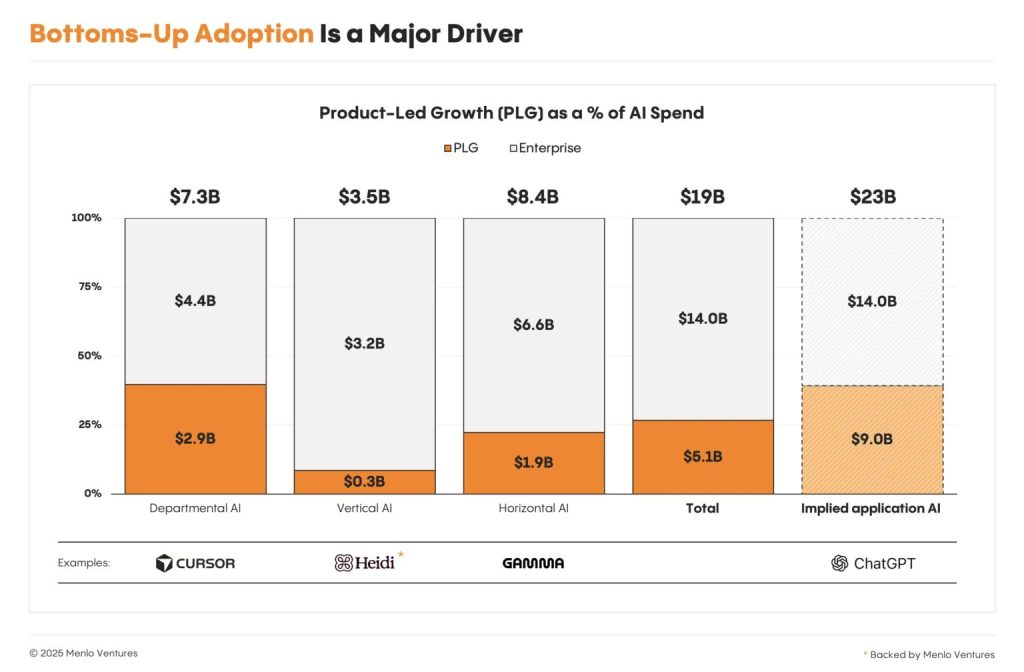

プロダクト主導成長(PLG)の台頭

AIアプリケーション支出の27%がPLGモーション、つまり個人ユーザーからの利用開始を経由した形で発生しています。これは従来型ソフトウェアのPLG比率7%の約4倍に相当します。

さらに、個人のクレジットカードで購入されるChatGPT Plusのような「シャドーAI」を含めると、PLG経由の支出は全体の約40%に達する可能性があります。OpenAIの調査では、ChatGPT Plusユーザーの約27%が業務目的で使用していることが明らかになっています。

PLGモーションで成功している事例として、コーディングツールのCursorが挙げられます。Cursorは企業向け営業担当者を一人も雇用せずに2億ドルの収益を達成しました。同様に、ワークフロー自動化ツールのn8nは、オープンソースコミュニティでの採用を通じて、数百人の社員が実際に使用した後に正式契約を結ぶという形で成長しています。

この傾向は特に開発者や技術チームで顕著です。個人での使用を通じて製品の価値を実証し、それが組織全体での採用につながるという流れが、AI製品の特徴的な普及パターンとなっています。

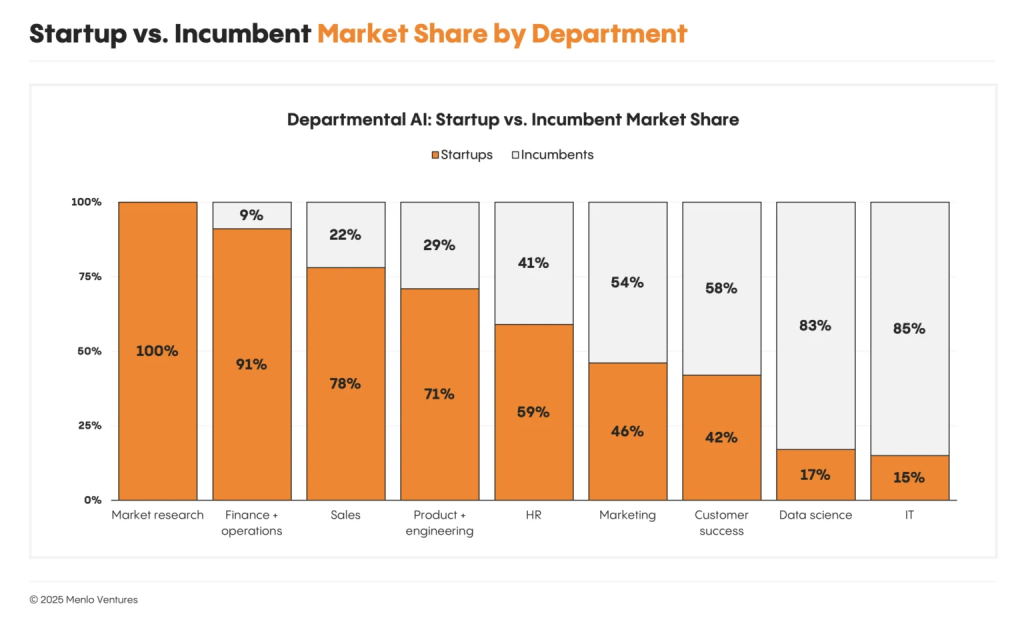

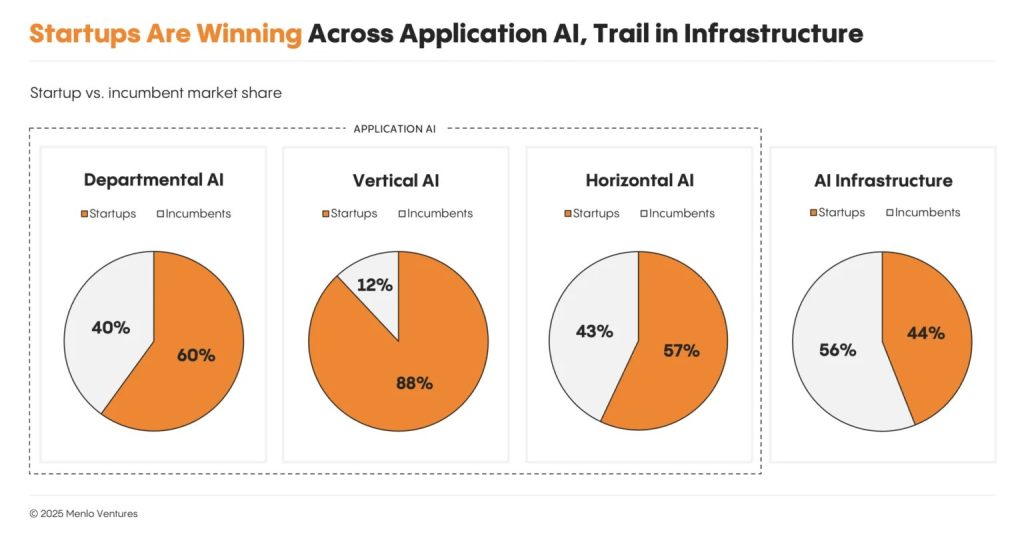

スタートアップvs既存企業:アプリケーション層ではスタートアップが優勢

AIアプリケーション層では、スタートアップが収益の63%を獲得し、既存企業(37%)を大きく上回りました。これは2024年の36%から大幅な増加で、わずか1年で立場が逆転したことになります。

スタートアップの優位性が特に顕著な分野を見ると、製品・エンジニアリング部門では71%、営業部門では78%、財務・オペレーション部門では91%のシェアを獲得しています。

コーディング分野では、GitHub Copilotが先行者として全ての構造的優位性を持っていたにもかかわらず、Cursorがリポジトリレベルのコンテキスト理解、複数ファイル編集、差分承認、自然言語コマンドなどの機能をより早く実装することで、大きなシェアを獲得しました。Cursorはモデルに依存しないアプローチを採用しており、Claude Sonnet 3.5のような最新モデルをリリース直後から利用できる点も強みとなっています。

一方、インフラストラクチャ層では状況が異なります。既存企業が56%のシェアを保持しており、Databricks、Snowflake、MongoDB、Datadogといった確立されたプラットフォームに、新規のAIアプリケーション開発者も継続して依存している状況です。

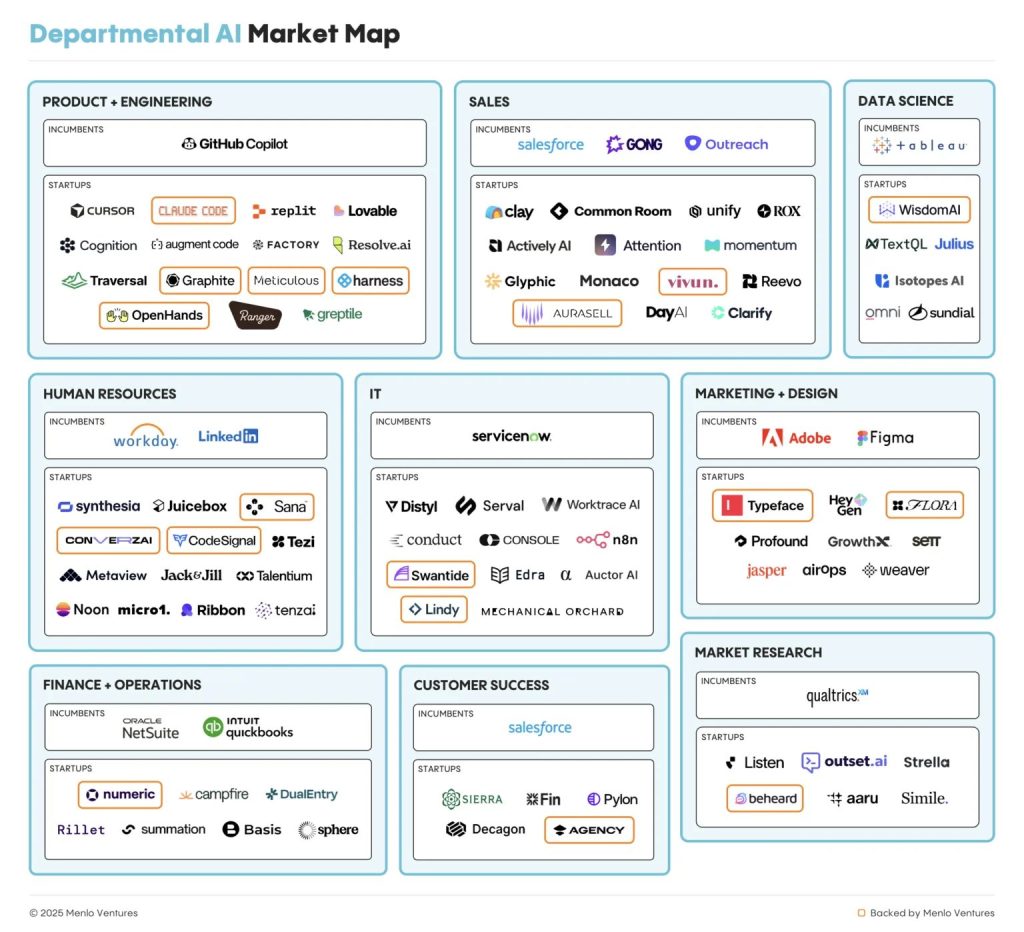

AIアプリケーション市場の内訳

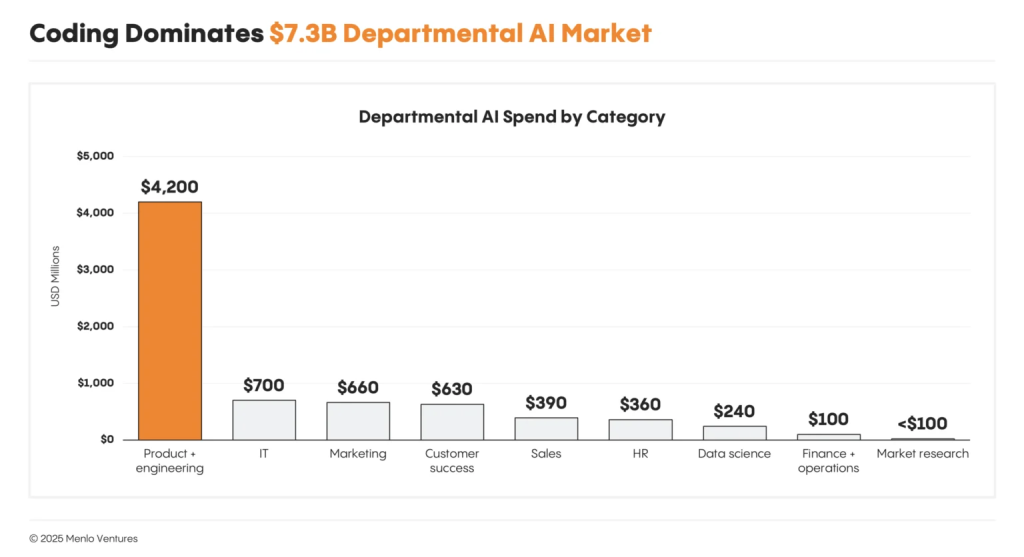

190億ドルのAIアプリケーション市場は、3つのカテゴリーに分類されます。部門別AI(73億ドル)は特定の職種向けツール、垂直AI(35億ドル)は特定業界向けソリューション、水平AI(84億ドル)は全機能横断的な生産性向上ツールです。

部門別AIでは、コーディングツールが40億ドル(部門別AI支出の55%)で最大カテゴリーとなりました。これは2024年の5.5億ドルから約7倍の増加です。AnthropicのClaude Sonnet 3.5が2024年半ばにリリースされて以降、モデルの性能が経済的に意味のあるレベルに達したことが、この爆発的成長の契機となりました。

調査によれば、開発者の50%が日常的にAIコーディングツールを使用しており(上位25%の組織では65%)、チームは15%以上の開発速度向上を報告しています。AIツールは、プロトタイピング、コードリファクタリング、デザインからコードへの変換、QA、プルリクエスト、SRE、デプロイメントなど、ソフトウェア開発ライフサイクル全体で活用されています。

コーディング以外の部門別AIでは、IT運用ツールが7億ドル、マーケティングプラットフォームが6.6億ドル、カスタマーサクセスツールが6.3億ドルに達しました。これらのカテゴリーは、反復的なワークフローを対象としており、生産性向上が即座に測定可能という共通点があります。

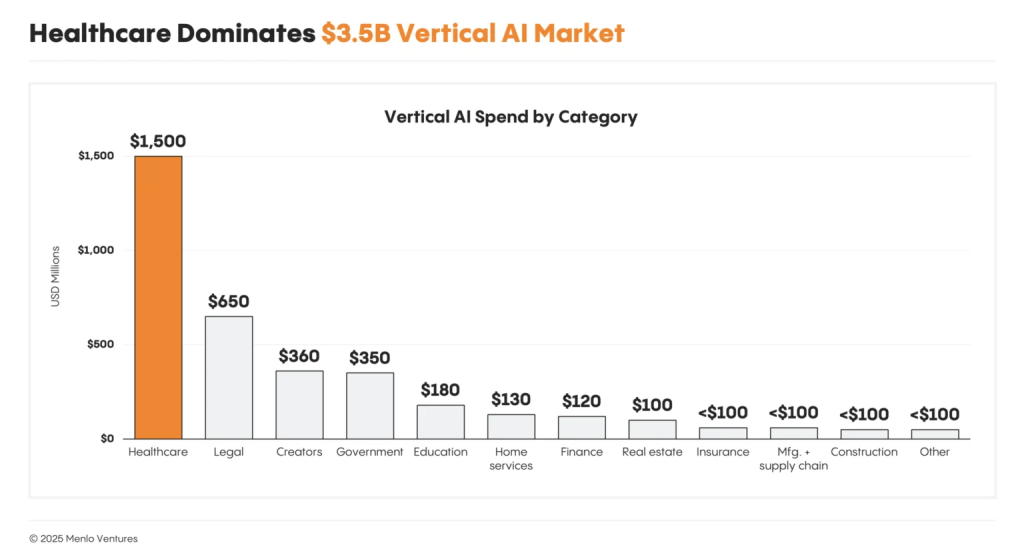

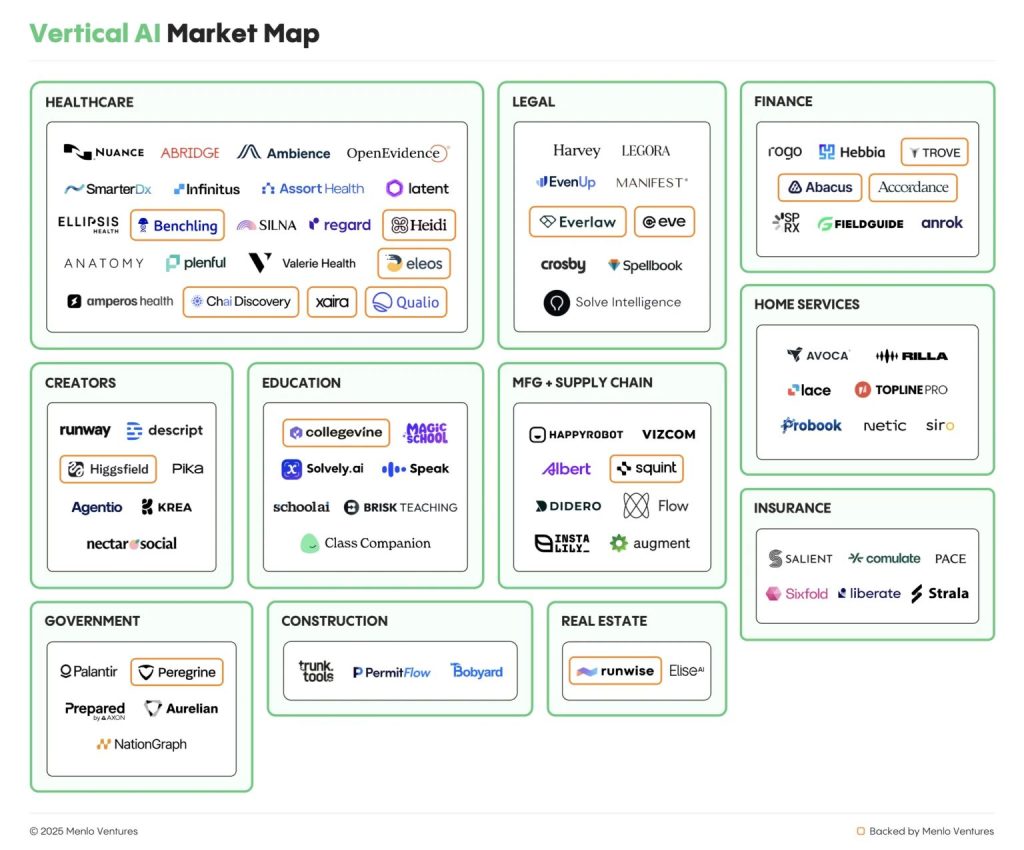

垂直AI:ヘルスケアが圧倒的なリード

垂直AI市場は2025年に35億ドルに達し、2024年の12億ドルから約3倍に成長しました。その中でヘルスケアだけで15億ドル(垂直AI全体の43%)を占め、次の4つの業界を合わせた金額を上回っています。

ヘルスケア分野の支出の大部分は、管理業務と臨床周辺ワークフローに集中しており、特にAI医療書記(Ambient Scribe)市場が6億ドル(前年比2.4倍)に達しました。この分野ではAbridgeとAmbienceという2つの新しいユニコーン企業が誕生し、市場リーダーのNuance DAX Copilotとともに成長しています。

AI書記が急速に普及している背景には、医師が5時間の診療に対して1時間の文書作成時間を費やすという現実があります。AI書記は文書作成時間を50%以上削減できるため、医師が本来の医療行為に集中できる環境を実現します。

ヘルスケア業界は一般的に動きが遅く、長い調達サイクルと規制上の障壁に直面していますが、長年にわたる管理負担の増加、利益率の縮小、慢性的な人手不足により、経済のどの分野よりも強力なAI自動化への需要が生まれています。

ヘルスケア以外では、法律分野が6.5億ドル、クリエイターツールが3.6億ドル、政府分野が3.5億ドルの市場規模となっています。これらの業界に共通するのは、従来ソフトウェアの恩恵を受けにくかった分野で、手作業による非構造化ワークフローが中心だったという点です。生成AIは、かつて人的サービスに依存していた業務を自動化できるようになっています。

水平AI:コパイロットがエージェントを大きく上回る

84億ドルの水平AI市場では、コパイロット(人間を支援するAI)が86%のシェア(72億ドル)を占め、圧倒的な主流となっています。この分野はChatGPT Enterprise、Claude for Work、Microsoft Copilotなどが牽引しています。

エージェントプラットフォーム(Salesforce Agentforce、Writer、Gleanなど)は10%(7.5億ドル)、個人生産性ツール(Granola、Fyxerなど)は5%(4.5億ドル)のシェアです。

エージェントへの期待は高いものの、現時点では実際の支出の大部分は人間を支援するコパイロット型ツールに集中しています。ただし、今後エージェントの能力が向上すれば、支援から自動化へのシフトが進むと予想されます。

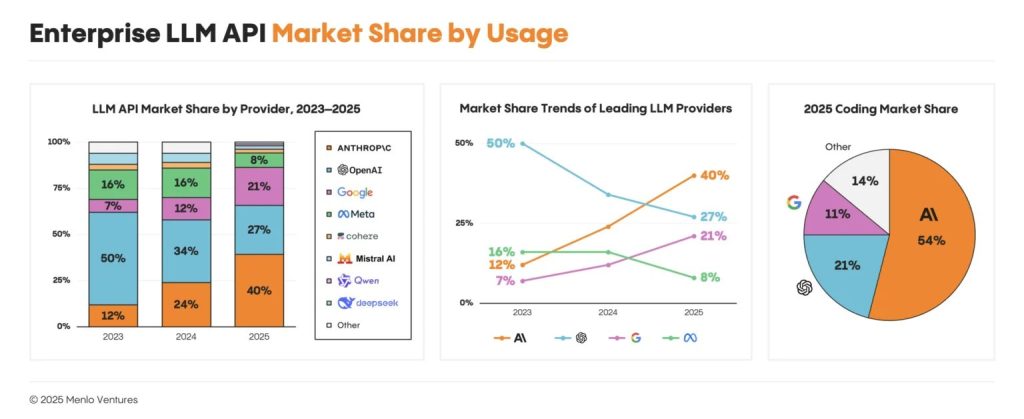

LLM市場シェア:Anthropicがエンタープライズでリード

エンタープライズLLM市場では、Anthropicが40%のシェアを獲得し、OpenAI(27%)を上回って首位に立ちました。Anthropicのシェアは2024年の24%、2023年の12%から着実に拡大しています。一方、OpenAIは2023年の50%から2025年の27%へとシェアをほぼ半減させました。

Googleも大きく成長し、2023年の7%から2025年には21%へとシェアを拡大しました。これら3社で、エンタープライズLLM API使用量の88%を占めています。残りの12%は、MetaのLlama、Cohere、Mistralなどの小規模プロバイダーに分散しています。

Anthropicの優位性は、特にコーディング市場での圧倒的な強さに支えられています。コーディング分野でのシェアは54%に達し、OpenAIの21%を大きく引き離しています。このシェアは6ヶ月前の42%からさらに拡大しました。

Anthropicは2024年6月にClaude Sonnet 3.5をリリースして以来、約18ヶ月間にわたってコーディング性能でトップの座を維持しています。Googleが2025年11月中旬にGemini 3 Proをリリースした際、同社のモデルカードでは主要評価項目のほとんどでトップスコアを記録しましたが、SWE-bench Verifiedだけは依然としてClaude Sonnet 4.5に及びませんでした。その1週間後、AnthropicはClaude Opus 4.5をリリースし、コード生成の最高水準をさらに更新しました。

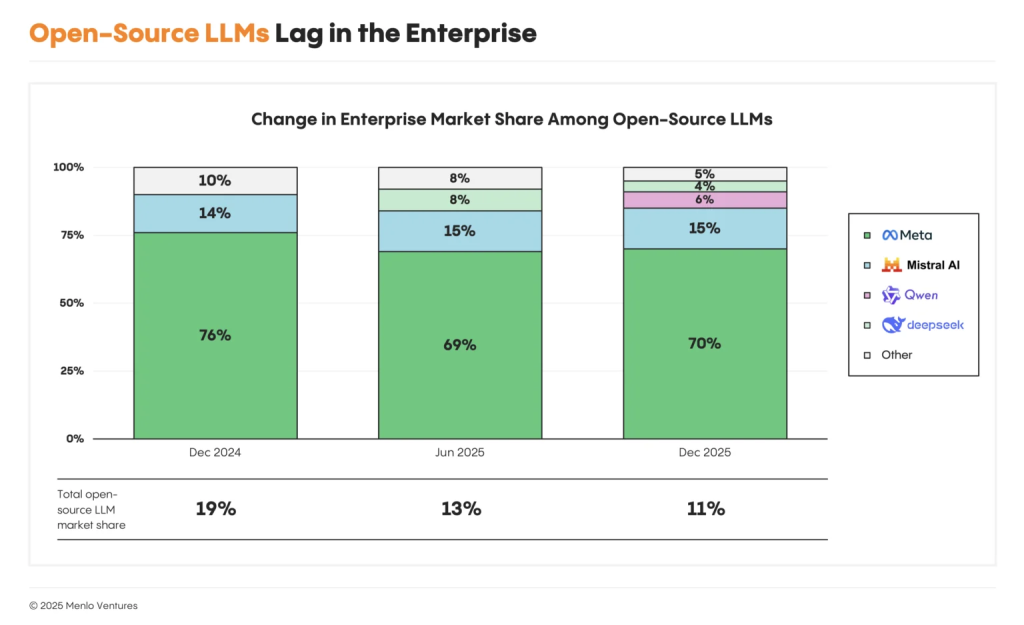

オープンソースモデル:エンタープライズでの採用は限定的

エンタープライズにおけるオープンソースLLMのシェアは、2024年の19%から2025年には11%に減少しました。この減少は、Metaのllama 4が2024年4月以降、大きな新リリースを行わなかったことが一因と考えられます。

エンタープライズは特に中国製オープンソースモデルに対して慎重で、全LLM API使用量のわずか1%(オープンソース全体の約10%)にとどまっています。

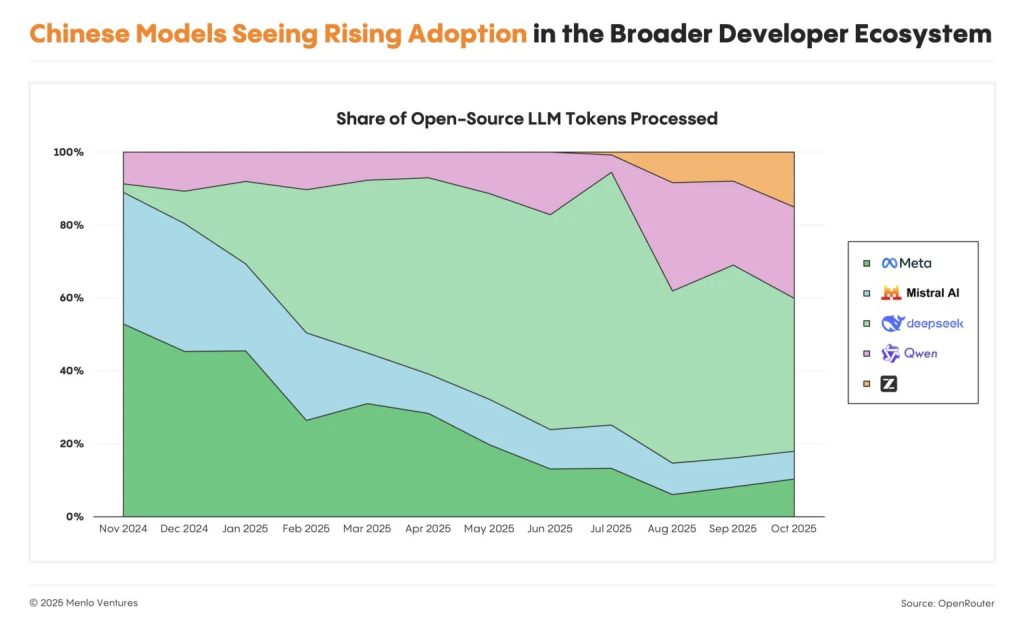

一方、スタートアップや個人開発者の間では状況が大きく異なります。vLLMやOpenRouterといった人気プラットフォームのデータでは、Qwen、DeepSeek(V3、R1)、Moonshot/Kimi、MiniMax、Z AIのGLMなどの中国製モデルの採用が急速に拡大しています。ただし、DeepSeekの使用量は、R1リリース直後の急増後、やや落ち着きを見せています。

特に小型モデルのQwen3とGLMは、はるかに大規模なモデルと比較しても競争力のある性能を発揮することから人気があります。例えば、Airbnbはユーザー向けAI機能でQwenを大きく活用しており、Cursorは同モデルを内部モデルのオープンソースベースとして使用しています。

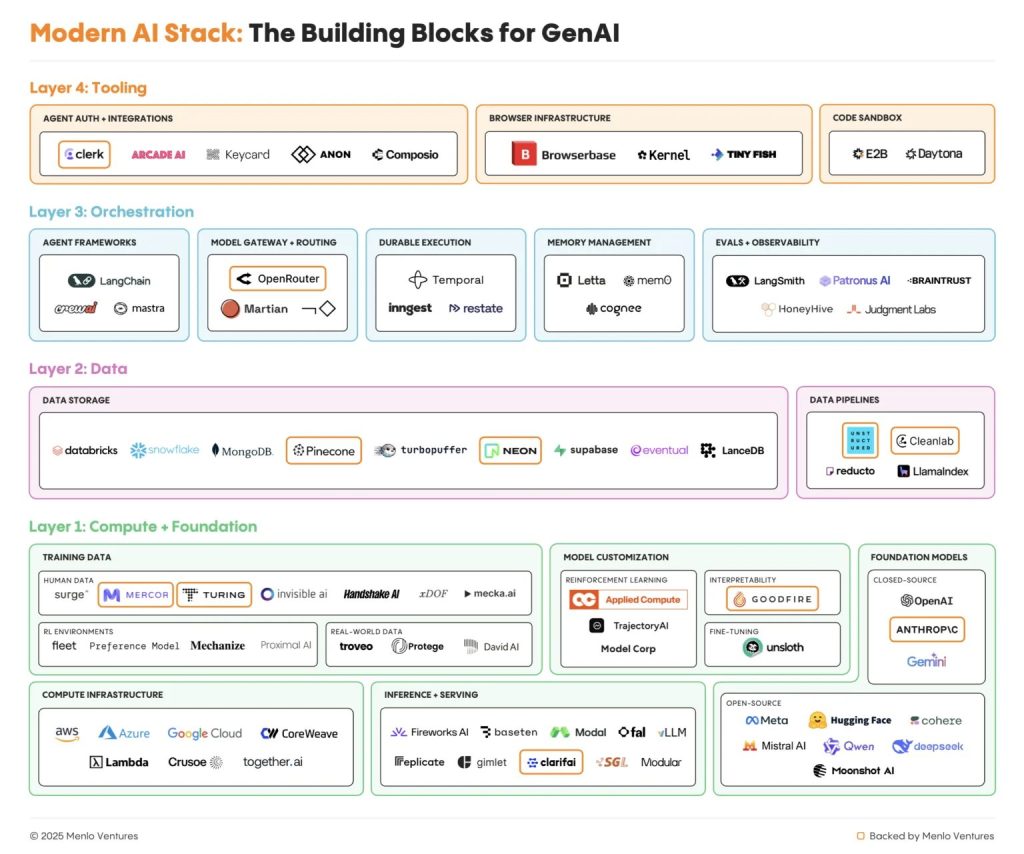

AIインフラストラクチャの現状

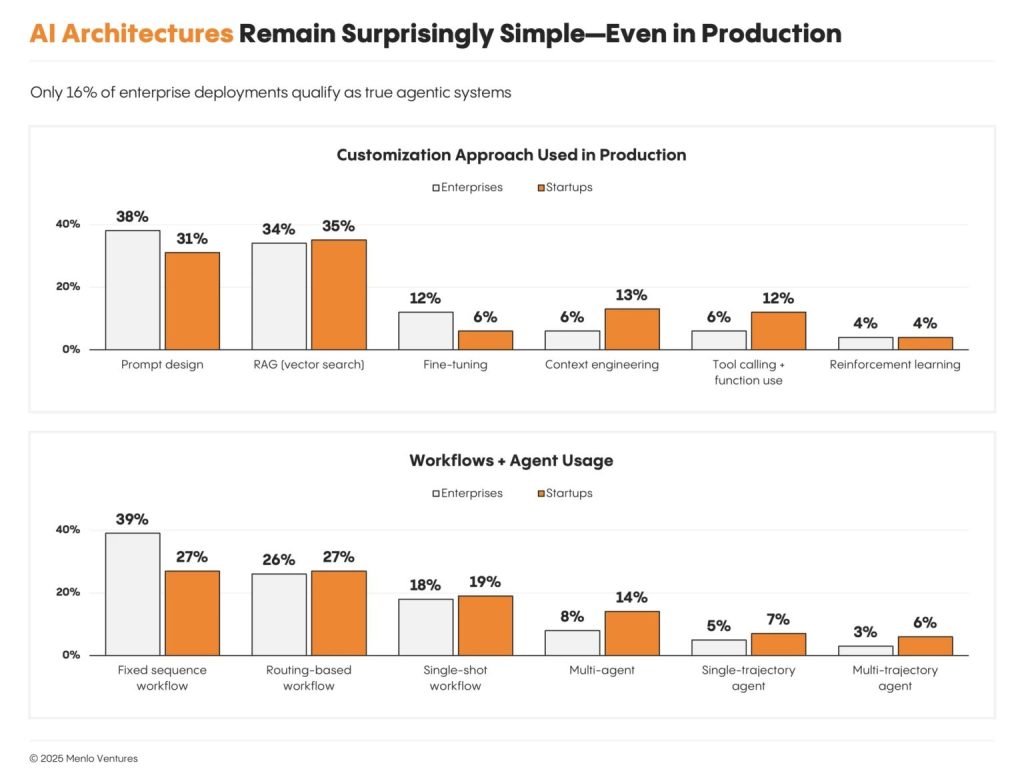

実際の本番環境アーキテクチャは意外とシンプルで、エンタープライズの16%、スタートアップの27%のみが真の「エージェント」と呼べるシステム(LLMが計画・実行・フィードバック観察・行動適応を行うもの)を展開しています。大部分は、単一のモデル呼び出しを中心とした固定シーケンスまたはルーティングベースのワークフローです。

カスタマイズ手法を見ても、技術的な未成熟さが浮き彫りになります。プロンプト設計が主要な手法で、次いでRAG(検索拡張生成)が続きます。ファインチューニング、ツール呼び出し、コンテキストエンジニアリング、強化学習といったより高度なアプローチは、まだニッチで、主に先端チームが使用しています。

LLMベースのアプリケーションアーキテクチャは段階的に進化しているため、現代のAIスタックは昨年と大きく変わっていません。最大の受益者は、信頼されたデータおよびインフラストラクチャプラットフォームを拡張している既存企業(Databricks、Snowflake、MongoDB、Datadog)です。

一方、スタートアップの活動は推論とコンピュートの分野に集中しており、AI専用ベンダーがハイパースケーラーの開発者プラットフォームと直接競合しています。Fireworks、Baseten、Modal、Togetherなどの推論プラットフォームは、パフォーマンスと開発者体験で優位性を持ち、サーバーレスで高スループットなオープンウェイトエンドポイントを提供しています。これらは、手書きまたは統合されたカーネル、最適化されたサービングスタック、厳密に管理されたGPUフリートを通じて2倍以上の高速化を実現しています。

2026年の予測

Menlo Venturesは、2026年に向けて以下の予測を示しています。

第一に、AIが日常的な実践プログラミングタスクで人間のパフォーマンスを超えると予想されています。特に数学やプログラミングのような検証可能な領域では、最良のモデルが継続的に改善を続けています。

第二に、ジェボンズのパラドックスが引き続き当てはまると考えられます。推論コストが大幅に低下しているにもかかわらず、推論量が桁違いに増加することで、生成AIへの正味支出は上昇し続けるという見通しです。ベンチマークは飽和し続けますが、モデルの実世界での有効性を完全に捉えきれない可能性があります。コーディングのような先端ユースケースでは、ユーザーは実際には価格に敏感ではなく、パフォーマンスに対してより多く支払う傾向があります。また、プログラミング以外でモデルが広く採用される大きなユースケースが登場すると予想されています。

第三に、説明可能性とガバナンスが主流になると見られています。エージェントの自律性と意思決定が増加するにつれ、それらが下す決定を説明し管理する能力の重要性が高まります。これは、AIを使用する人々自身からの需要によって推進されます。政府は、エージェントの成果から説明可能な意思決定と監査ログを求めるようになると予想されます。Goodfireのようなニューラルネットワークを解釈可能かつ操作可能にする企業が、エンタープライズにとってますます重要になると考えられます。

第四に、モデルがついにエッジに移行すると予測されています。低レイテンシ要件、プライバシー/セキュリティ、その他の要因により、コンピュートは引き続きデバイス上に移行し、より多くの非フロンティアモデルの価格が0ドルに近づきます。Google、Apple、Samsungなどのモバイル製造業者は、電話上でネットワークなしコストなしで高速推論を実現する専用低電力GPUコンピュートを搭載すると見られています。

まとめ

Menlo Venturesの調査は、エンタープライズAIが370億ドル規模の市場に成長し、ソフトウェア史上最速のスケーリングを実現していることを示しています。企業は購入を優先し、PLGモーションを通じた個人ユーザー起点の導入が拡大し、AIネイティブなスタートアップがアプリケーション層で優位性を確立しています。LLM市場ではAnthropicがコーディング分野での強さを背景にエンタープライズシェアでトップに立ち、2026年に向けてAIの実用性がさらに高まると予想されています。日本企業にとっても、この急速な変化への対応が競争力維持の鍵となりそうです。