はじめに

ロイターが2025年12月23日に報じた分析によれば、グローバルなテクノロジー企業がAI能力構築のために記録的な規模の債券発行を行い、財務指標の悪化が見られ始めています。本稿では、この報道内容をもとに、AI投資ブームが企業財務に与える影響と、そこから見えるリスクについて解説します。

参考記事

- タイトル: AI spending spree drives global tech debt issuance to record high

- 著者: Patturaja Murugaboopathy

- 発行元: Reuters

- 発行日: 2025年12月23日

- URL: https://www.reuters.com/business/global-markets-tech-2025-12-22/

・本稿中の画像に関しては特に明示がない場合、引用元記事より引用しております。

・記載されている情報は、投稿日までに確認された内容となります。正確な情報に関しては、各種公式HPを参照するようお願い致します。

・内容に関してはあくまで執筆者の認識であり、誤っている場合があります。引用元記事を確認するようお願い致します。

要点

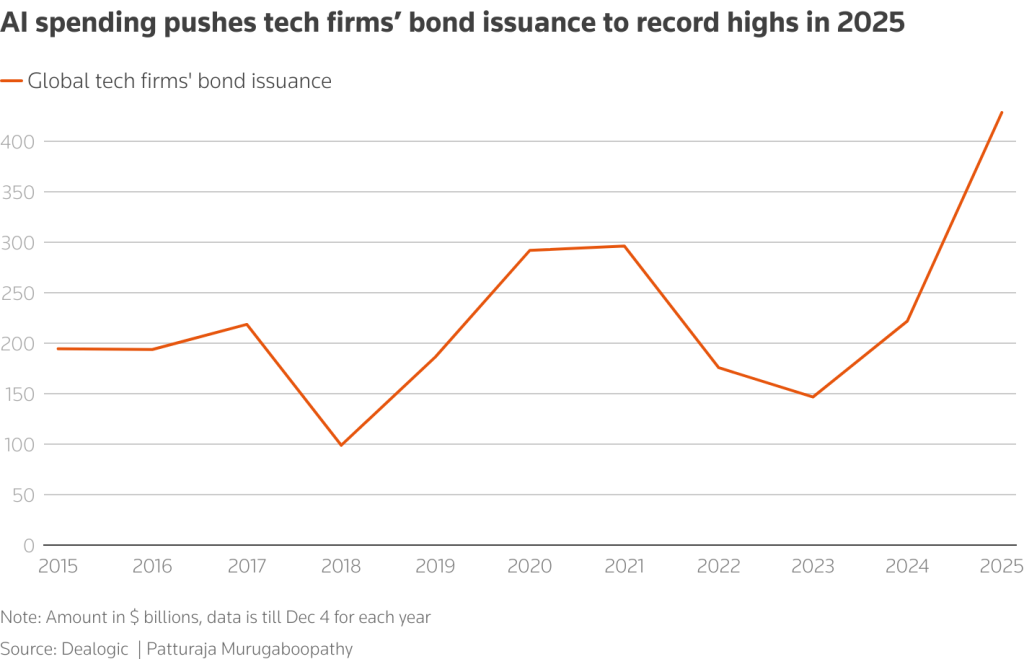

- グローバルテクノロジー企業は2025年12月第1週までに4283億ドルの債券を発行し、記録的な水準に達した

- 伝統的に内部キャッシュフローに依存してきた大手テック企業が、低金利と強い投資家需要を背景に債務調達に転換している

- 時価総額10億ドル以上の1000社超を対象としたロイターの分析では、債務対EBITDA比率の中央値が9月末時点で0.4に上昇し、2020年の債務急増時の約2倍となった

- OracleやMicrosoftなどのCDSスプレッドが拡大しており、信用市場に投資家の慎重姿勢が反映され始めている

- 専門家は、この現象を過熱した市場による自己奉仕的なナラティヴの結果と指摘し、持続可能性に疑問を呈している

詳細解説

記録的な債券発行の背景

ロイターによれば、2025年12月第1週までにグローバルテクノロジー企業が発行した債券総額は4283億ドルに達しました。このうち米国企業が3418億ドル、欧州企業が491億ドル、アジア企業が330億ドルをそれぞれ占めています。

この大規模な債券発行の背景には、AI能力構築をめぐる競争の激化があります。伝統的に内部キャッシュフローに依存してきた大手テック企業も、借入コストの低さと投資家需要の強さを理由に、債務調達に方針を転換しています。

Portia Capital ManagementのMichelle Connell社長は、債務によるAI設備投資は構造的なシフトを反映していると指摘しています。技術の陳腐化が急速に進み、チップのライフサイクルが短いため、企業は継続的な再投資を迫られているとのことです。

この構造的シフトという指摘は、AI投資が一時的なブームではなく、企業にとって避けられない戦略的選択となっていることを示唆していると考えられます。

財務指標の悪化

ロイターが時価総額10億ドル以上のテクノロジー企業1000社超を分析した結果、債務対EBITDA比率の中央値が9月末時点で0.4に上昇しました。これは2020年の債務急増時の約2倍の水準です。レバレッジは一般的に懸念されるレベルを下回っているものの、債務の増加ペースが収益を上回っていることを示しています。

債務対EBITDA比率は、企業が現在の収益力で債務を何年で返済できるかを示す指標です。比率の上昇は、収益の伸びよりも速いペースで債務が増加していることを意味し、将来的にキャッシュフローが計画通りに確保できない場合、財務的な圧力が高まるリスクがあると言えます。

また、営業キャッシュフロー対総債務比率は第2四半期に5年ぶりの低水準である12.3%まで低下した後、年後半にかけて若干回復しました。この指標は、企業が営業活動から生み出すキャッシュで債務をどの程度カバーできるかを示すもので、低下傾向は財務の柔軟性が制約されつつあることを示唆しています。

信用市場の反応

信用市場では、投資家の慎重姿勢が徐々に反映され始めています。ロイターによれば、Oracleの5年物CDSスプレッドは過去2か月でほぼ2倍の142.48ベーシスポイントに拡大し、Microsoftのスプレッドも9月末の約20.5ベーシスポイントから約35ベーシスポイントに上昇しました。

CDSスプレッドは、企業の信用リスクに対する市場の評価を示す指標です。スプレッドの拡大は、投資家がその企業の債務不履行リスクを以前よりも高く評価していることを意味します。ただし、現在の水準は依然として投資適格企業として許容される範囲内にあると考えられます。

一方で、商務省のデータによれば、第3四半期のGDPは堅調な個人消費に支えられて年率4.3%の成長を記録しており、マクロ経済環境自体は良好な状態が続いています。

専門家の見解と持続可能性への疑問

Info-Tech Research GroupのScott Bickley諮問フェローは、この現象を「過熱した市場が生み出した自己奉仕的なナラティヴの結果」と評しています。株価維持のために「大きく賭けるか、諦めるか」という二者択一を迫られている状況だと指摘し、「ハイパースケーラーの恒久的な運営モードの転換としては、持続可能でも再現可能でもない」と述べています。

ハイパースケーラーとは、大規模なクラウドインフラを運営するGoogle、Amazon、Microsoftなどの企業を指します。Bickley氏の指摘は、現在の投資ペースが長期的に維持できるものではなく、市場の期待に応えるための短期的な対応に過ぎない可能性を示唆していると思います。

ただし、ロイターも指摘しているように、最大手のテクノロジー企業は一般的に収益性が高く、潤沢な現金バッファーを保有しており、多くが時価総額で世界最大級の企業にランクされています。したがって、短期的な財務破綻のリスクは限定的と考えられますが、AI投資が期待されたリターンを生まない場合、バランスシートがどのように耐えるかという疑問は残ります。

まとめ

グローバルテクノロジー企業のAI投資競争は、2025年に記録的な債券発行をもたらし、財務指標の悪化という形で影響が現れ始めています。債務対EBITDA比率の上昇やCDSスプレッドの拡大は、市場が徐々にリスクを認識し始めていることを示しています。AI投資の持続可能性と、それが生み出すリターンの実現性が、今後の重要な焦点になると思います。